フリーランスにとって「必要経費」をどう扱うかは、利益にも税額にも直結する重大テーマです。でも実際には「これは経費にしていいの?」「どこまでがOKなの?」と迷う場面も多いはず。本記事では、必要経費の基本ルールから、誰も教えてくれないグレーゾーンの考え方まで、現実的に使える視点で解説します。

フリーランス

🟡 フリーランスの確定申告

📌 面倒を最小化して本業に集中するための、現実的な税対策ガイド

├─ フリーランスの確定申告とは?はじめてでもわかる仕組みと流れ

├─ フリーランスの必要経費とは?計上ルールとグレーゾーンの考え方

├─ 青色申告と白色申告の違いとは?フリーランスはどちらを選ぶべきか

├─ 開業届と青色申告承認申請書の書き方|提出タイミングも解説

├─ フリーランスの確定申告に必要な書類一覧【2025年最新版】

├─ 確定申告とか、マジでめんどくさすぎる|それでもやるしかない人の逃げ道

├─ 国民健康保険・国民年金の節税ポイント【控除の種類まとめ】

├─ 住民税・事業税の計算方法|確定申告後にくる税金の正体

└─ 確定申告でよくある失敗とその対策【実体験ベース】

必要経費とは何か?その意味と基本ルール

フリーランスにとって「必要経費をどう計上するか」は、節税にも収支管理にも直結する重要な判断ポイントです。ただし一口に「必要経費」といっても、定義は思っている以上に曖昧で、ケースバイケースな部分も少なくありません。まずは基本ルールと考え方を押さえましょう。

「必要経費」とは誰にとっての“必要”?

そもそも「必要経費」とは、“あなたの仕事に必要だった支出”のことです。ですが注意すべきなのは、その「必要」が自分基準ではなく、税法や税務署側の視点で判断されるという点です。

つまり、「これは仕事に関係ある」と思っていても、客観的にそう見えなければ経費としては認められないこともあるのです。

税法で定められた基本要件

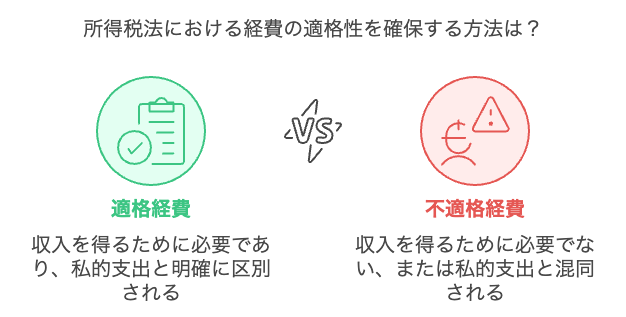

所得税法では、必要経費とは「その収入を得るために直接要した費用」とされています。これが大原則です。

より具体的には、以下の2点を満たす必要があります:

- 業務に直接必要であること

- 私的な支出と明確に区別できること

この2つの条件が曖昧なままだと、「経費の否認」につながるリスクが出てきます。

フリーランスにおける判断の難しさ

フリーランスの場合、オフィスと自宅が一緒だったり、仕事とプライベートが混在しがちです。たとえば、カフェでの作業やスマホ代・家賃・書籍など、日常と仕事の境界が曖昧な出費が多いのが特徴です。

このため、サラリーマンよりも「これは経費になるのか?」と悩むケースが圧倒的に多いのがフリーランスの実情です。そしてその判断基準も明確ではないため、経験則や“グレーゾーンとの向き合い方”が重要になってきます。

よく使われる必要経費の具体例

フリーランスとして活動する中で、日々の支出の中から「どれを経費として計上できるのか?」を判断するのはとても重要です。ここでは、実務でよく使われる必要経費の具体例を確認しつつ、見落としがちな項目や注意点も合わせて押さえておきましょう。

日常的に計上される代表的な経費

まずは、ほとんどのフリーランスが日常的に計上している代表的な必要経費を確認しておきましょう。

| 経費の種類 | 具体例 | ポイント |

|---|---|---|

| 通信費 | スマホ・Wi-Fi・プロバイダ料金 | 仕事と私用を分けられるとベスト |

| 地代家賃 | 自宅兼オフィスの按分家賃 | 使用面積や時間に応じて計算 |

| 消耗品費 | 文房具・プリンターインク等 | 単価10万円未満が目安 |

| 旅費交通費 | 打ち合わせの交通費・出張費 | 仕事目的であることが明確に必要 |

| 交際費 | 取引先との会食費など | 個人的な飲食はNG |

意外と知られていない経費の範囲

一見「経費になるの?」と思うような支出でも、使い方や説明の仕方次第で経費として認められる可能性があります。こうした“盲点的な経費”も見逃さないようにしましょう。

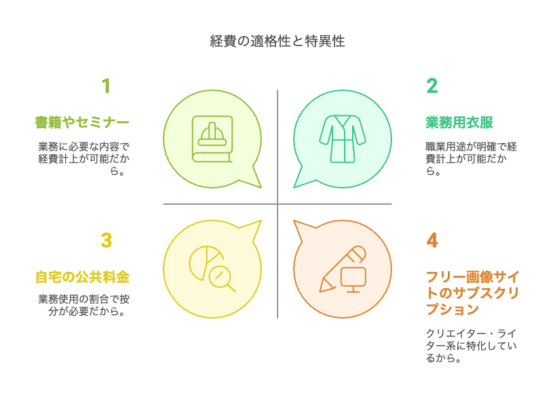

- 自宅の電気代や水道代:業務で使用している時間・部屋の割合で按分

- 書籍・新聞・セミナー費:業務に必要な内容であれば対象になる

- 業務用の衣服や小道具:職業用途が明確であれば計上可能

- フリー画像サイトの有料プラン:クリエイター・ライター系に有効

経費にするときの注意点

経費として計上する際には、単に「使ったからOK」ではなく、事業との関連性を説明できることが大前提です。以下のポイントに注意しましょう。

- 領収書や明細は必ず保管する(レシートでも可)

- 支払い先が明確なものを優先(匿名支出は否認されやすい)

- 按分計算は数字とロジックを残す(家賃・光熱費など)

- メモや用途記録を残しておくと税務調査時に有利

グレーゾーンをどう考えるか?

「これは経費になりますか?」

その質問をした時点で、もうこっちは下手に出てるんですよ。

フリーランスが何に金を使おうが、自分の責任で稼いでる。利益を出すために必要な投資だって、感覚でわかってる。でも最後の判断は、こっちじゃない。

「事業に関連していますか?」

——この一言で、全部ひっくり返るのが今の制度です。

「事業との関連性」が問われる理由

制度は建前として「収入を得るために要した支出」が経費になると言います。

でも実際には、“目に見える売上”と“支出”の因果関係しか認めてくれない。「センスを磨くため」「知見を得るため」「信用をつくるため」——そんな理由は通じない。通じるのは、領収書と数字だけ。

たとえば、Netflix。

映像編集者やライターなら、感覚的に「これは仕事だ」と思う。でも、税務署はこう返す。

「娯楽として使っている可能性はありませんか?」

じゃあお前ら、新聞も本も映画も観ずに仕事してんのかよ?と思っても、その疑問には誰も答えてくれません。

経費として認められた/否認された例

認められるかどうかは、「何を買ったか」よりも“どう説明できるか”にかかっています。

| 支出内容 | 判断 | 理由 |

|---|---|---|

| 業務用ソフトウェア | ◯ 経費として認定 | 業務内容と使用目的が明確 |

| 自宅家賃の一部 | ◯ 按分経費 | 仕事部屋の使用面積・時間で算出 |

| Amazonプライム | △ グレー | 用途をメモしておかないと否認されやすい |

| 美容室代 | × 否認 | 「外見は仕事の一部です」は通じない |

| 名刺用撮影のスタジオ代 | ◯ 経費 | 使用用途が明確・証拠あり |

グレーな経費を扱う際の“落とし所”

本音を言えば、フリーランスの出費なんてほとんどグレーです。仕事とプライベートの境界なんて、夜中に企画練ってる時点で崩壊してる。

だから大事なのは「グレーを排除する」ことじゃなくて、「説明できるグレーに育てる」ことです。

メモ・証拠・説明可能性がカギ

レシートの裏に「◯月◯日◯◯社打合せ」と書くだけで、証拠力は上がる。領収書、写真、メッセージ履歴、請求書——すべてが“言い訳”ではなく、“証明”になります。

見られる前提で記録する。それだけで、グレーが味方になる。

税務調査での立場を想定する思考

「バレなきゃいい」じゃなく、「聞かれたら言える」状態を作る。これがフリーランスの最低限の防衛線です。

制度の本質はこうです。“何がOKか”は決まってない。でも、アウトは明確に存在する。

だからこそ、グレーを怖がらず、ロジックで固めておく。 それが今、自分を守る唯一の方法です。

経費制度の裏にある、本当の構造

経費という言葉は柔らかく聞こえるかもしれませんが、その実態は国と個人の関係性を可視化する強力な装置です。「これは経費になりますか?」と問う行為そのものが、すでに一つの構造に従っている。ここでは、その“構造の正体”に目を向けてみます。

なぜ「これは経費ですか?」と問われるのか?

この問いかけ自体が、実は制度設計上の「服従」を前提としています。納税者が自ら稼いだ金をどう使おうが、それは本来“本人の自由”であるはずです。

それなのに、使った金を経費として認めてもらうには、国に説明し、納得してもらわなければいけない——この構造が完全に常識化しているのが今の日本です。

そしてこの「伺い立てる構造」こそが、税制という名のもとで作られた、極めて強固な支配装置なのです。

「搾取する側」と「搾取される側」の構図

確定申告とは言い換えれば、「自分がどれだけ搾取されたかを自己申告しに行く行為」です。しかも、それを間違えばペナルティを受けるという構造。

そこにいるのは、徴収する側=国家機関と、申告する側=個人です。どちらに権限があるかは明白です。税務署職員は個人の生活を査定できるが、私たちにはその制度を変える力も、担当者を指名する権利もない。

つまりこの制度は、「自分のお金でさえ自由には使えない」という幻想を国民全体に刷り込むための“機能”として働いています。

公平を名乗るなら、税務も民主的であるべき

もしも本当に「公平な判断」をするのが税務署なら、その税務判断を下す側こそ、選挙で選ばれるべきです。公的なジャッジであれば、それが民主的である必要がある。

ところが現実は、税務職員は選べません。判断基準も不透明。しかも調査官によって判断が変わる。これはもう“制度”ではなく、裁量行政に依存した“服従のルール”です。

これが「経費申告制度」の正体です。ルールブックの形をしながら、実態は“沈黙を強制するためのマニュアル”なのです。

でも今は選べない。だから従うしかない

理屈で言えば、これは不公平で理不尽な制度です。でも現実には、それに抗えばペナルティを食らうだけ。つまり私たちに残された選択肢は、「従いながら、自分を守る技術を磨くこと」だけです。

必要経費をどう扱うかは、搾取から少しでも距離をとるための防衛手段。その現実を受け入れた上で、淡々と処理していくしかありません。

この制度は、合理的ではありません。 でも、抗うにはあまりに非対称な構造です。

経費を計上する上での戦略と心得

制度そのものに違和感を抱いたとしても、今のところフリーランスにできる最適解は「従いつつ、自分を守ること」です。ここでは、理不尽を飲み込みながらも損をしないための考え方と戦略をまとめておきます。

節税とリスクのバランスをとる

まず理解しておくべきは、経費計上は節税であって脱税ではないということです。制度内で許された正当な行為であり、戦略として活用するのは当然です。

ただし「何でもかんでも経費にする」方向に走ると、税務調査のリスクが高まる。重要なのは「通るロジック」がある支出だけを選び抜くことです。

節税はギリギリを攻めるゲームではなく、説明と証明を積み重ねるゲームです。

▶︎ 節税のためには青色・白色の申告制度の違いも押さえておくと安心です。

「経費は悪」と思わないこと

経費をつけることに対して、どこか罪悪感を感じている人も少なくありません。中には「経費ばかりつけてると怪しまれる」と思って、意図的に申告を控える人もいます。

でもそれ、完全に制度側に“教育”されてる状態です。

本来、経費は必要だから使っている。必要だから計上する。 それだけの話です。

経費を申告することは「正当な権利の行使」であって、「悪」でも「裏技」でもありません。

判断に迷ったらどうするべきか

グレーな支出を目の前にしたとき、判断に迷うこともあるはずです。そんなときは以下の観点で検討しましょう。

- その出費がなければ、業務に支障が出たか?

- 第三者に説明できる理由があるか?

- メモや証拠を残せるか?

- 仮に税務署に聞かれても堂々と説明できるか?

これらすべてに「Yes」と言えるなら、あなたは正しい。 それでも否認されたら、制度の側が間違っているだけの話です。

制度には従う。けれど、信じているわけではない。 この距離感こそが、フリーランスにとって最も健全なスタンスです。

まとめ:経費制度は歪んでいる。でも、今は生き延びることを優先する

経費制度は公平でも明快でもありません。誰がどう見ても仕事に必要だった支出でも、制度側のロジックに合わなければ否認される。

しかもその判断を下す側は選べず、ミスをすればペナルティを受けるのはこっちです。こんな制度を「国民のため」と言われても、納得できるはずがない。

でも、それでも今は従うしかないのが現実です。 反発しても制度は変わらず、こちらに選択権はない。

だからこそ必要なのは、感情ではなく戦略です。

経費をどこまで計上するか、どこまで守りに入るか、どこまで記録を残すか—— それを全部、自分で決めて、自分で守る。

それが今、フリーランスにできる最も合理的な生存戦略です。

搾取されているとわかっていても、黙って従うのではなく、 理解した上で、冷静に最大限の利益を取りに行く。

それがこの記事で伝えたかった、すべてです。