フリーランスとして活動を始めるなら、まず提出が必要なのが「開業届」と「青色申告承認申請書」です。どちらも税務署に出す書類ですが、タイミングや記入内容を間違えると青色申告の特典を受けられないケースもあります。本記事では、開業時に迷いやすいこの2つの書類について、記入のポイントと提出タイミングをセットでわかりやすく解説します。

フリーランス

🟡 フリーランスの確定申告

📌 面倒を最小化して本業に集中するための、現実的な税対策ガイド

├─ フリーランスの確定申告とは?はじめてでもわかる仕組みと流れ

├─ フリーランスの必要経費とは?計上ルールとグレーゾーンの考え方

├─ 青色申告と白色申告の違いとは?フリーランスはどちらを選ぶべきか

├─ 開業届と青色申告承認申請書の書き方|提出タイミングも解説

├─ フリーランスの確定申告に必要な書類一覧【2025年最新版】

├─ 確定申告とか、マジでめんどくさすぎる|それでもやるしかない人の逃げ道

├─ 国民健康保険・国民年金の節税ポイント【控除の種類まとめ】

├─ 住民税・事業税の計算方法|確定申告後にくる税金の正体

└─ 確定申告でよくある失敗とその対策【実体験ベース】

開業届とは?提出する理由と基本ルール

フリーランスとして活動を始める際、多くの人がまず最初に戸惑うのが「開業届」の提出です。「出さなくてもいい」と聞いたことがあるかもしれませんが、制度上・実務上のメリットを考えると、提出することには明確な意味があります。ここでは開業届の基本的な役割と、提出にまつわるルールを解説します。

なぜ開業届を出す必要があるのか

開業届とは、税務署に対して「個人事業を始めました」と正式に申告するための書類です。法的には“義務”ではありませんが、次のような実務上の理由から、ほとんどのフリーランスが提出しています。

- 青色申告の特典(控除・節税)を受けるには開業届が必須

- 屋号付きの銀行口座を作れるなど信用面で有利

- 家族や関係者への給与支払い(専従者給与)にも必要

出さない選択肢もありますが、それは「わざと不利な道を選ぶ」ようなものです。

開業届の提出期限と罰則の有無

開業届の提出期限は「事業を開始した日から1か月以内」と定められています。ただし、提出が遅れても罰則はありません。提出が遅れても申告そのものは可能です。

ただし、青色申告をするには“事前の開業届提出”が前提になるため、「いつか出せばいい」という姿勢はNGです。節税メリットを受けたいのであれば、早めに提出するのが賢明です。

提出場所・方法・提出後にやること

開業届の提出先は、自宅(主な事業所)の所在地を管轄する税務署です。提出方法は以下のいずれかになります。

- 直接窓口に持参

- 郵送(控えにも返信用封筒を添付)

- e-Tax(マイナンバーカード使用)

提出後は特に審査もなく、受理されれば「控え」が返ってきて完了です。この控えは後日、口座開設や青色申告の手続きに必要となるので、必ず大切に保管しておきましょう。

青色申告承認申請書とは?目的と仕組み

フリーランスが節税を狙うなら、まず考えるべき制度が「青色申告」です。ただし、その特典を受けるには単に申告するだけでは不十分で、「事前に申請書を提出しておく」ことが絶対条件になります。ここでは、青色申告承認申請書の役割と仕組みを明確に解説します。

なぜ別途申請が必要なのか

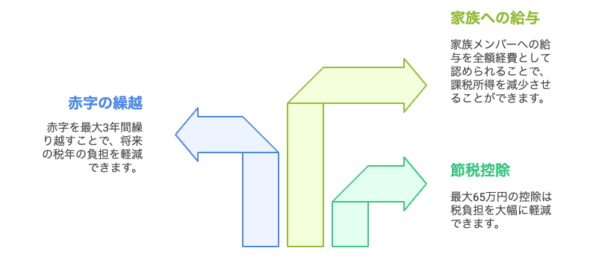

青色申告は、税務署側が「ちゃんと記帳できる人」と認めた人だけに与える“特典付きの制度”です。特典の代表例は、以下のようなものです。

- 最大65万円の青色申告特別控除

- 赤字の繰越(3年間)

- 家族への給与が全額経費として認められる(専従者給与)

こうした恩恵を受けるには、あらかじめ「帳簿つけてきちんと申告しますよ」という宣言=承認申請が必要になるのです。

提出期限と「出し忘れたらどうなるか」

申請書の提出期限は、以下の通りです。

- 新規開業の場合:開業日から2か月以内

- すでに事業を始めている場合:その年の3月15日まで

この期限を過ぎるとその年は青色申告できなくなるため、節税効果をすべて失います。「出し忘れ」はただのミスではなく、年間で数万円〜数十万円の損に直結します。

白色申告との差を最大限活かすために

白色申告は手続きが簡単なぶん、特典はほとんどありません。記帳の手間こそ増えますが、それ以上にリターンが大きいのが青色申告です。

「最初から青色申請を出すのがベスト」というのが鉄則ですが、仮に間に合わなかった場合でも次の年度に備えて準備を始めることが重要です。

青色申告のメリットは、制度を知った者だけが受けられる“合法的な抜け道”です。活用できるものは、早めに手に入れておきましょう。

開業届の書き方|具体的な記入例で解説

開業届はA4一枚のシンプルな書類ですが、実際に書こうとすると「この項目どう書けば?」と迷うポイントがいくつかあります。ここでは、記入時に注意すべき箇所や、実際に迷いやすい内容を具体的に解説していきます。

記入時に迷いやすい項目と選び方

開業届には以下のような記入項目がありますが、特に以下の3点で迷う人が多く見られます。

| 項目 | 記入のポイント |

|---|---|

| 屋号 | 任意。空欄でも提出可能。将来的に屋号付き口座を作るなら記入しておくと良い。 |

| 事業の概要 | 1〜2行で具体的に。「Web制作・運営」「イラスト制作」「ライター業」など。 |

| 所得の種類 | 基本は「事業所得」にチェック。副業などで雑所得になるケースは注意。 |

このあたりでつまずく人が多いですが、実は“正解”はなく、「一貫性があればOK」な項目がほとんどです。

職業欄はどう書けばいい?

職業欄は「自分の職業をどう名乗るか」を書く欄ですが、あくまで税務署の内部用です。 自由記述でOKなので、以下のように自分の実態に近いものを書きましょう。

- Webライター

- プログラマー

- デザイナー

- コンサルタント

“かっこよく”書こうとせず、第三者が読んでもイメージしやすい表現を選ぶと安心です。

提出前にチェックすべき注意点

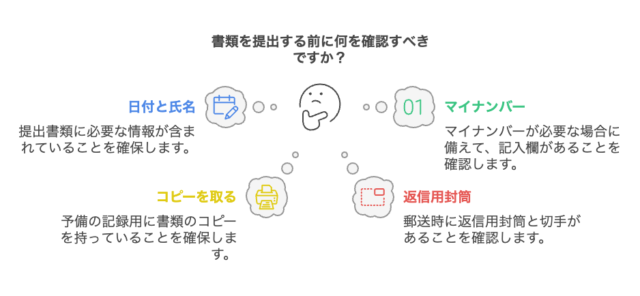

記入が終わったら、以下のポイントを必ず確認してから提出しましょう。

- 日付と氏名の記載漏れがないか

- マイナンバーの記入欄があることに注意(2020年以降)

- 控え用に2部印刷 or コピーを取っておく

- 郵送なら返信用封筒(切手貼付)と控えを同封する

「記入ミスがあったらアウト」というわけではなく、提出後でも訂正や再提出は可能です。 完璧にこだわらず、「とにかく一度出す」ことが最優先です。

青色申告承認申請書の書き方|具体的な記入例

青色申告承認申請書は、シンプルながら記入方法によって節税効果に差が出る書類です。ここでは、「複式簿記」と「簡易簿記」の選び方や、事業所・屋号欄の注意点、そして提出前に見落としがちなミスを具体的に解説します。

帳簿の種類は「複式簿記」で良い?

青色申告には「複式簿記」と「簡易簿記」の2つの記帳方式がありますが、最大65万円の特別控除を受けるには「複式簿記」を選ぶ必要があります。

複式簿記というと難しく聞こえるかもしれませんが、最近は会計ソフトの普及で記帳の手間はほぼ自動化できます。今後も事業を継続していくつもりなら、最初から「複式簿記」を選ぶのが現実的です。

申請書には以下のように記載します:

- 帳簿の種類:複式簿記

- 備付帳簿:仕訳帳・総勘定元帳・現金出納帳 など

事業所所在地や屋号はどう書く?

事業所所在地は、基本的には自宅住所でOKです。別にオフィスを借りている場合はそちらを記載します。

屋号についても開業届と同様に任意記載ですが、銀行口座や契約時に使う予定があるなら記入しておくと便利です。

屋号に迷う場合は以下のような視点で決めると良いでしょう:

- 名刺や請求書に載せたときに違和感がないか

- WebサイトやSNSと一貫性があるか

- ジャンルや活動内容を想起させる言葉か

提出前にありがちなミスとその防止策

申請書は一見シンプルですが、提出後に「書き直し」を求められるケースもあります。以下のポイントを押さえておきましょう。

- 開業届と申請書の内容が一致しているか(屋号・住所など)

- 提出期限に間に合っているか(開業後2か月以内)

- 控えのコピーを手元に残しているか

青色申告の恩恵は1年単位で見ると小さく見えますが、数年単位で考えると数十万円の差

やよいの青色申告オンライン

「帳簿って何から始めればいいの?」そんなフリーランス1年目の不安を解消してくれるのが「やよいの青色申告 オンライン」。初年度は無料で、確定申告に必要な帳簿作成から申告書出力まで、すべてオンラインで完結します。

✅ 帳簿が自動で青色申告形式に整う

✅ 仕訳の入力支援機能で間違いが減る

✅ e-Tax送信もブラウザから完結

✅ 確定申告書の出力までガイド付きで進められる

クラウド会計ソフトだからMacでもOK。操作ガイドや自動入力支援もあり、簿記の知識がなくても青色申告65万円控除に対応した帳簿が整います。まずは無料体験から始めてみてください。

✅仕訳を選ぶだけで帳簿が自動作成

✅帳簿形式が青色申告65万円控除の要件に対応

✅確定申告書類の作成もガイド付きで完了

2つの書類、提出タイミングと順番は?

開業届と青色申告承認申請書は、どちらもフリーランスにとって最初の関門です。順番や提出のタイミングを誤ると、節税のチャンスを逃したり、後で二度手間になってしまうこともあります。制度に振り回される前に、現実的にどう動けばいいかを整理しておきましょう。

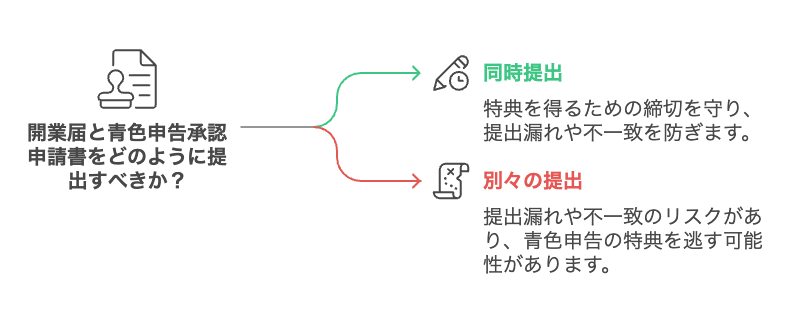

同時に出すのが理想的な理由

この2つの書類は、基本的に同時に出すのが最も合理的です。

青色申告承認申請書は「開業日から2か月以内」に提出しなければなりません。後から出すつもりが、うっかり期限を過ぎてしまえば、その年は白色申告しか選べなくなるというのが現実です。

同じ税務署に出す書類ですし、郵送でも持参でもまとめて処理できます。控えの返送も一度で済むため、わざわざ別で出す理由がありません。迷わず、セットで出して“手続きを終わらせる”のがベストです。

▶︎ 開業後の確定申告で必要な書類は、こちらの記事で一覧にしています

開業日=開始日であることの重要性

開業届に記載する「開業日」は、提出のタイミングや青色申告の申請期限に直接関わってきます。つまり、ただの形式的な日付ではなく、書き方ひとつで損をすることもあるのです。

「いつが開業日か」は本人の判断に任されていますが、何らかの活動実績がある日(請求書を出した、サービスを開始したなど)に設定しておくのが無難です。あまり過去の日付にすると、青色申告の期限(2か月以内)に間に合わなくなる可能性があります。

例として、1月1日を開業日にした場合、青色申告承認申請書は3月1日までに提出しなければなりません。提出日とのバランスを考えながら、現実的な日付を設定しましょう。

事後提出になった場合の対応

もし青色申告承認申請書を出し忘れてしまった場合、その年の申告は原則として白色申告になります。残念ながら、提出期限を過ぎてから「やっぱり青色で」は通用しません。

ただし、そこであきらめる必要はありません。その年中に申請書を提出すれば、翌年から青色申告が可能です。「今年は白色でも、来年は青色に」という計画を立て直すことで、制度を活かす準備ができます。

損をしないためには、気づいた時点で動くことが最も重要です。少しの手間を惜しまず、次につなげましょう。

まとめ:国の制度に全部納得してなくても、使えるとこだけ使っておく

正直、開業届も青色申告承認申請書も、読みたくも書きたくもない。それが本音の人も多いと思います。

でも制度って、納得してなくても動かせません。だったら、使えるところだけ使って、最低限の得だけ取っておく。いまはそれで充分です。

税金の仕組みに“納得感”を求め始めるとキリがありません。だからこそ、「今出しておいた方が得か損か」だけを冷静に判断する。それが現実的なスタンスです。

この書類提出も、すべては「自分を守るためのコスト」みたいなもの。感情を挟まず、淡々と済ませて、さっさと自分の仕事に戻るのが、いちばん合理的です。