確定申告には「青色申告」と「白色申告」の2種類があります。でも、フリーランスとして活動を始めたばかりの人にとっては「何がどう違うのか」「どちらを選ぶべきか」が非常にわかりづらいのが現実です。本記事では、単なる制度の違いだけでなく、「自分にとってどちらが得か」を判断するための軸を、本音と戦略の両面から解説していきます。

フリーランス

🟡 フリーランスの確定申告

📌 面倒を最小化して本業に集中するための、現実的な税対策ガイド

├─ フリーランスの確定申告とは?はじめてでもわかる仕組みと流れ

├─ フリーランスの必要経費とは?計上ルールとグレーゾーンの考え方

├─ 青色申告と白色申告の違いとは?フリーランスはどちらを選ぶべきか

├─ 開業届と青色申告承認申請書の書き方|提出タイミングも解説

├─ フリーランスの確定申告に必要な書類一覧【2025年最新版】

├─ 確定申告とか、マジでめんどくさすぎる|それでもやるしかない人の逃げ道

├─ 国民健康保険・国民年金の節税ポイント【控除の種類まとめ】

├─ 住民税・事業税の計算方法|確定申告後にくる税金の正体

└─ 確定申告でよくある失敗とその対策【実体験ベース】

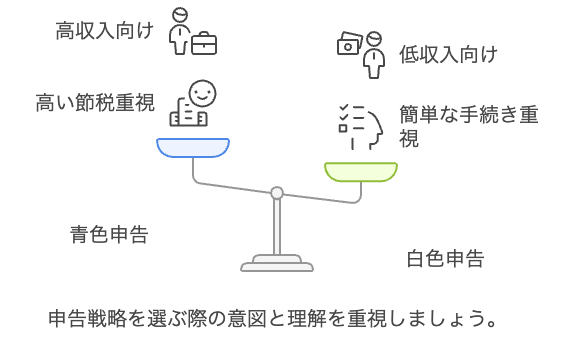

青色申告と白色申告の制度的な違いとは

確定申告には「青色申告」と「白色申告」の2種類がありますが、これは単なる呼び方の違いではありません。控除額・帳簿のつけ方・提出義務など、フリーランスにとって実務レベルでの影響が大きく異なります。ここではまず、それぞれの制度の違いを体系的に整理しておきましょう。

申告方式による位置づけと制度の概要

白色申告は、特に届け出をしなくても選べる「標準」の申告方式です。一方、青色申告は事前に「青色申告承認申請書」を税務署に提出することで、追加の特典や控除を受けられる申告方法になります。

どちらも個人事業主やフリーランスが選べますが、青色申告は「きちんと帳簿をつける人に対する優遇制度」と言えます。

控除・帳簿・提出義務などの主な違い

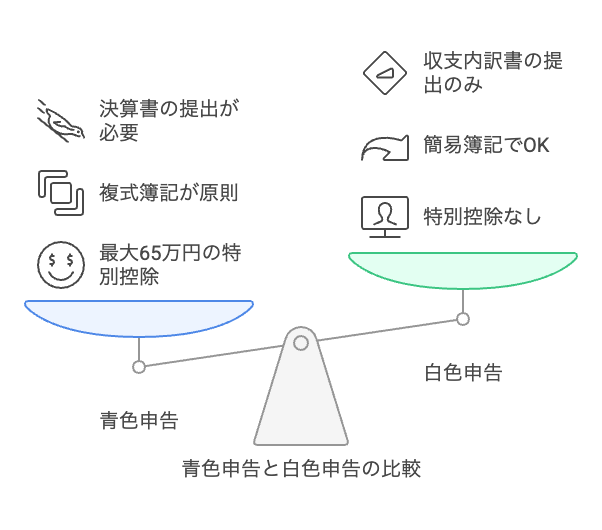

両者の最大の違いは、節税効果と記帳負担のバランスです。以下の表で比較してみましょう。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 控除 | 最大65万円の特別控除 | なし |

| 帳簿形式 | 複式簿記が原則(簡易簿記も可) | 簡易簿記でOK |

| 提出義務 | 決算書の提出が必要 | 収支内訳書の提出のみ |

| 申請手続き | 事前申請が必要 | 申請不要 |

青色申告特別控除のインパクト

青色申告の最大のメリットは、最大65万円の「青色申告特別控除」です。これは「所得から直接引ける」控除であり、税率にもよりますが数万円〜十数万円の節税効果があります。

たとえば所得が300万円であれば、65万円の控除で課税対象が235万円になるため、かなりの負担軽減になります。

帳簿の記帳形式と保存義務の違い

青色申告では、複式簿記による帳簿づけが求められます。これにより、貸借対照表や損益計算書の作成が必要になります。

白色申告では簡易簿記で済むため負担は軽いですが、その分控除などのメリットはありません。帳簿保存期間も青色は原則7年、白色は5年と異なります。

提出・申請のタイミングと方法

青色申告を選ぶには、事業開始から2ヶ月以内(または前年度の3月15日まで)に「青色申告承認申請書」を税務署に提出する必要があります。これを忘れると、自動的に白色申告扱いになります。

一方、白色申告は申請不要でそのまま申告可能です。ただし、白色申告を続けていることで損をしている人が多いのも事実です。

▶︎ 青色申告の申請には開業届と承認申請書の提出が必要です。書き方はこちら

青色申告を選ぶメリットと注意点

フリーランスが確定申告をするうえで、青色申告は「面倒だけど圧倒的に得をする制度」として知られています。ただし、単に控除があるというだけではなく、実際にはいくつかのリスクや注意点も存在します。ここでは、制度の恩恵と裏側をセットで理解しておきましょう。

青色申告で得られる節税効果

最大のメリットは、65万円の青色申告特別控除です。これは「所得から直接差し引ける」タイプの控除であり、納税額に直結するインパクトがあります。

たとえば、所得が300万円の人が65万円の控除を受けた場合、課税対象が235万円になります。税率が20%であれば、約13万円の節税効果があることになります。

さらに、青色申告には以下のような特典も付いています。

- 赤字の繰越(最大3年)が可能になる

- 家族への給与を経費にできる(青色事業専従者給与)

- 減価償却資産の特別償却や30万円未満の一括償却が可能

これらの制度を戦略的に活用することで、控除以外にも節税の幅が広がります。

手間が増えるぶんのリターンはあるのか

青色申告では、複式簿記による帳簿作成、貸借対照表や損益計算書の提出が求められます。これに対して「面倒そう」「複雑そう」と感じるのは当然です。

しかし、最近はクラウド会計ソフトの普及により、入力さえ丁寧にやれば、自動で帳簿や決算書まで作成できるようになっています。

一度仕組みを覚えれば、「手間がかかる割に得しない」という状態にはなりません。むしろ、知っているか知らないかだけで何万円も差がつくのが青色申告です。

ミスをするとどうなる?デメリットの正体

青色申告は“得をする制度”である反面、制度を正しく守らなかった場合のペナルティも存在します。

たとえば、以下のようなケースでは控除が受けられなくなる可能性があります。

- 帳簿の記載が不完全または保存していない

- 申告期限を過ぎて提出した

- 青色申告承認申請書を出し忘れた

また、税務署側に「帳簿の信頼性がない」と判断されれば、特別控除は容赦なく剥奪されます。得られるメリットが大きいからこそ、制度上のルールはしっかり守る必要があります。

白色申告を選ぶ人の背景と意図

青色申告が「節税重視の人向け」だとすれば、白色申告は「とりあえず申告したい人」や「まだ収入が少ない人」に選ばれるケースが多いです。ただし、その選択には明確な意図と理解がなければ、後で損することも少なくありません。

白色申告が向いているケース

白色申告が合理的に機能するのは、以下のようなケースです。

- 開業1年目でまだ収入が不安定

- 帳簿作成や申告にかける時間が取れない

- 税務申告そのものに心理的ハードルがある

- 特に経費が多くなく、控除の恩恵が小さい

このように、“とりあえず始める”には白色申告でも十分な場面もあります。ただし、それが最適解とは限りません。

「楽そうだから」という理由で選ぶリスク

白色申告は帳簿作成の負担が軽いため、「楽そう」「面倒がなさそう」といった理由で選ばれがちです。しかしこの選択には、次のような落とし穴があります。

- 青色申告の控除が使えないため、結果的に税負担が増える

- 収支を整理しないまま申告するため、ビジネスの実態が見えづらくなる

- 帳簿の習慣が身につかず、後から青色に切り替えた際に苦労する

楽だから、ではなく“合理的に選んでいるか”が重要です。

青色への切り替えはいつでもできる?

白色申告から青色申告へ切り替えることは可能です。ただし、以下の点に注意が必要です。

- 「青色申告承認申請書」を提出する必要がある(提出期限に注意)

- 帳簿の記帳ルールが変わるため、準備と学習が必要

- 初年度は青色控除が満額にならないこともある

そのため、「来年から切り替えればいいや」と軽く考えるよりも、最初から青色に挑戦する方が、結果的にラクで得になるケースも多いのが現実です。

フリーランスが選ぶべき基準とは

「青色と白色、どちらがいいのか?」という問いに、絶対の正解はありません。ただし、フリーランスとしての収入や支出、使える時間やリスク許容度によって“現実的に損をしない選択”は見えてきます。ここでは、その判断基準を具体的に解説します。

収入・経費・時間から判断するリアルな目安

以下の3要素で自分の現状を見直すと、どちらを選ぶべきかの輪郭が明確になります。

| 要素 | 青色申告が有利な場合 | 白色申告が向いている場合 |

|---|---|---|

| 収入 | 年間300万円以上が目安 | 副業レベル/数十万円程度 |

| 経費 | 家賃・機材などの固定費が多い | ほとんど経費を使っていない |

| 時間 | 記帳作業に慣れる時間が取れる | 確定申告に割ける時間がほぼない |

特に収入が増えてきたタイミングでは、青色申告の控除が“効いてくる”ラインに入ります。迷う場合は収支シミュレーションしてみるのが確実です。

最初は白色でもOK?戦略的な移行の考え方

「いきなり青色申告は不安」「まずは様子見でやりたい」という人は、最初は白色申告からスタートしても構いません。

ただし、以下のような方針であれば、白色を“戦略的な一時措置”として使うことが可能です。

- 1年目は白色で全体の流れを把握

- 2年目から青色申告承認申請書を出す

- 初年度から帳簿習慣だけはつけておく

こうすることで、「損をしない準備期間」として白色を活用できます。

現実的に“損をしない”判断軸を持つ

最終的には、以下の問いに答えられるかどうかが分かれ目です。

- 「控除がなくても問題ない」と思えるか?

- 「帳簿の作成にリソースを割けるか?」

- 「将来的に継続して活動する前提があるか?」

これらの問いにYesが多ければ青色申告、Noが多ければ白色申告のほうが無理がありません。

重要なのは、「制度を理解したうえで、自分に合った選択をすること」です。なんとなく選ぶのではなく、損をしない判断軸を自分の中に持ちましょう。

なぜ税制度はわざと“わかりにくく”作られているのか

確定申告をはじめとした税制度に共通するのは、「調べても結局よくわからない」という圧倒的な不透明さです。 それは偶然ではなく、むしろ“意図的にそう作られている”と捉えたほうが、辻褄が合う部分が多いのです。

制度を理解させない設計

税金の計算、控除の条件、申告方法、帳簿形式——どれもがやたらと複雑に見えます。なぜでしょうか?

それは「知っている人だけが得をする」構造を作ることで、制度を理解しない大多数を“取りっぱぐれない側”に誘導するためです。

本来なら誰もが簡単に使える制度にするべきところを、“わからないなら従うしかない”という空気感で封じ込めているのが今の姿です。

「得をしたければ勉強しろ」という責任転嫁

制度の不明瞭さに対して、必ず出てくるのがこの言葉です。 「それは制度を理解していないあなたの責任ですよ」と。

でも、そもそも生活に直結する制度が“勉強しないと使いこなせない”ように作られていること自体が、すでに異常です。

勉強した人が得をするという構造は、一見公平に見えて、実際には“無知である人を静かに罰する”装置として機能しています。

「正しく選ぶ」ことでさえ国に試されている構造

白色と青色、簡易簿記と複式簿記、事業所得か雑所得か——こうした選択肢も、「自分で判断できるように」と用意されているようでいて、実態は“間違えたら自己責任”という構造の罠です。

まるで試験のように正しい答えを出さなければ損をする一方、制度側はその基準を明確に教えてくれない。

選ばされているように見えて、選ばされていない。 そんな構造が、申告制度の根底には横たわっています。

まとめ:制度の複雑さに振り回されず、自分にとっての最適解を選ぶ

青色申告と白色申告は、制度の複雑さや手続きの面倒さで語られることが多いですが、本質的に大事なのは「自分にとってどちらが得か、どちらが現実的か」です。

どちらの制度を選んでも納税義務は変わりませんが、節税効果や事業継続のための体制には大きな差が生まれます。

そして、その差は制度の理解度と判断の正確さによって決まるものです。

「なんとなく白色」「言われたから青色」——そんな選び方をしていると、税金以上に損をする可能性もあります。

制度はあくまで制度です。 それに振り回されるのではなく、理解し、使いこなす。 それがフリーランスとして、自分の収入と時間を守るための第一歩です。

自分の事業のステージやリソースに合わせて、最適な申告方法を選んでいきましょう。